Abbiamo ragionato tanto sull’opportunità o meno di scrivere questo articolo, siamo stati molto combattuti, perché è un argomento estremamente delicato, soprattutto in un momento storico come quello che stiamo vivendo a causa dell’emergenza sanitaria in corso. Alla fine abbiamo optato per pubblicarlo, perché purtroppo proprio in questo contesto di emergenza ci sono giunte molte richieste di aiuto, di consigli su cosa bisogna fare, come è meglio muoversi per far fronte a ciò che la burocrazia richiede e impone a chi si trova ad aver perso una persona cara. La burocrazia, anche nei momenti di dolore, quando una persona non ha la forza o la voglia di pensare a nulla, incombe.

Per questo abbiamo pensato che in un certo qual modo possiamo esservi d’aiuto almeno nell’alleggerirvi dalla scure della burocrazia, quando si tratta di dover affrontare le questioni “venali” riguardanti il passaggio di proprietà del patrimonio di un vostro caro che vi ha lasciati.

Quali sono gli ostacoli principali quando perdiamo un nostro caro e che dobbiamo affrontare?

- La delicatezza del momento: l’erede è spesso turbato dalla perdita del suo familiare e in una condizione di forte sensibilità, inoltre, caratteristica da non sottovalutare, dovrà condividere con chi si occuperà della successione tutta una serie di informazioni patrimoniali che di sicuro non si è disposti a condividere con chiunque;

- La quantità di documentazione: per la successione ereditaria bisogna recuperare molta documentazione. Non sapere bene quali documenti sono necessari e dove reperirli può generare inutile stress in aggiunta a quello dovuto proprio alla perdita del proprio caro. Oltre al fatto che le complicazioni burocratiche sono sempre dietro l’angolo, un errore di interpretazione di una norma può generare l’insuccesso della pratica, cosa da evitare poiché parliamo di patrimoni che hanno un valore, innanzitutto, affettivo oltre che economico;

- Le casistiche: la normativa italiana prevede molti casi di successione, quindi bisogna saper effettuare una precisa analisi preliminare per sapere esattamente quali passaggi affrontare per il proprio specifico caso.

MA COS’E’ LA SUCCESSIONE EREDITARIA?

La dichiarazione di successione ereditaria è lo strumento giuridico che permette il trasferimento di tutte le proprietà della persona defunta agli eredi, sia che si tratti di beni immobili (case, terreni, ecc.), sia che si tratti di altre categorie di beni come, ad esempio, conti correnti e quote di partecipazione societarie.

Esistono due tipi di successione:

– testamentaria, quando è regolata da un testamento;

– legittima, quando è disciplinata esclusivamente dalla Legge e non vi è appunto un testamento o vi sia un testamento non valido.

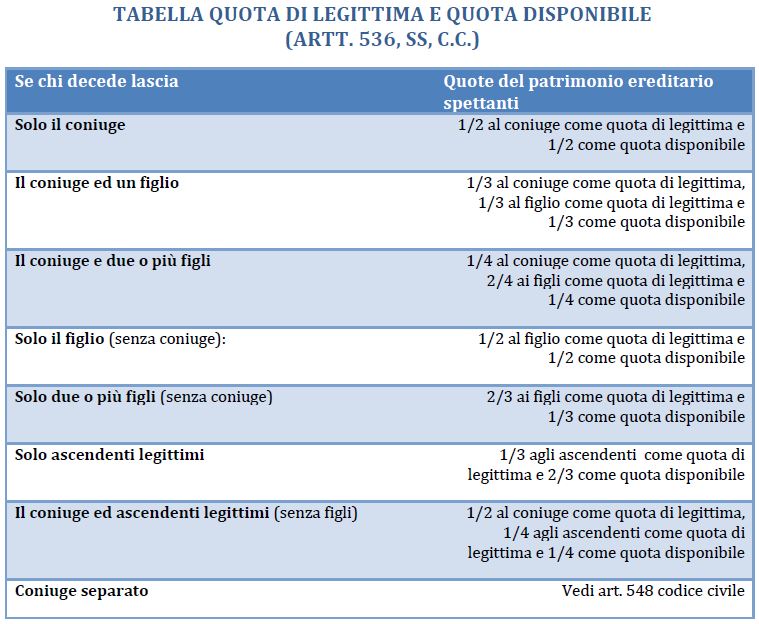

In ogni caso, chi predispone un testamento, può disporre solo di ciò che resta del suo patrimonio detratta quella che viene definita come legittima. Il nostro ordinamento stabilisce, infatti, che una quota di eredità spetti di diritto a determinate categorie di soggetti, gli eredi in linea retta e il coniuge, e designate col termine di legittimari.

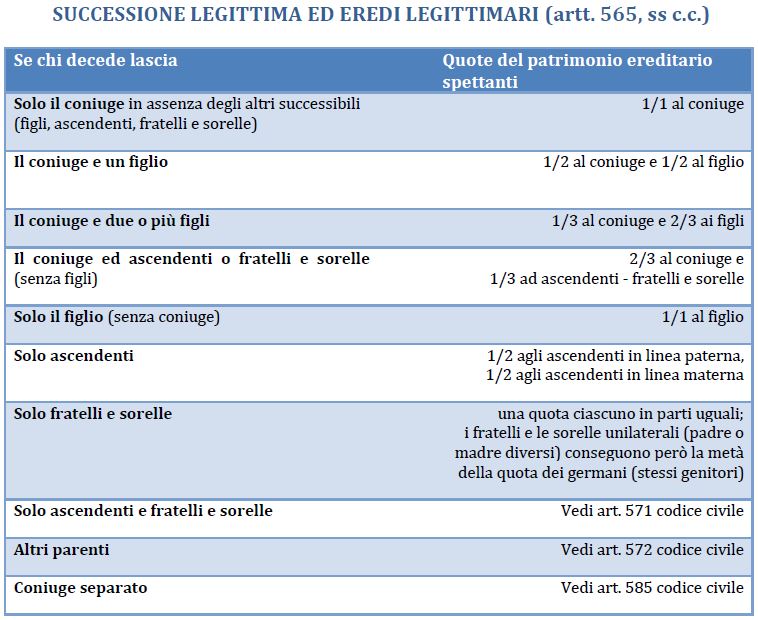

Se la persona ci lascia senza aver redatto testamento, la successione si apre per legge e i chiamati all’eredità saranno i familiari secondo un certo ordine stabilito dal Codice Civile. Inoltre, secondo l’art. 565 C.C., nella successione legittima l’eredità si devolve al coniuge/partner di unione civile, ai discendenti (legittimi e naturali), agli ascendenti (legittimi), ai collaterali, agli altri parenti ed infine allo Stato nel caso di assenza di tutte le categorie appena menzionate. Di seguito due utili schemi redatti dal Consiglio Nazionale del Notariato:

La dichiarazione di successione deve essere presentata entro 12 mesi dalla data di apertura della successione che coincide, generalmente, con la data del decesso del contribuente ed entro 30 giorni dalla presentazione della dichiarazione di successione, se vi sono immobili, è necessario presentare la richiesta di voltura degli stessi agli uffici provinciali del Catasto.

Non sussiste l’obbligo alla presentazione della dichiarazione di successione nel caso in cui siano rispettati TUTTI i seguenti requisiti:

– eredità devoluta a coniuge/partner e parenti in linea retta;

– attivo ereditario che non sia superiore a € 100.000,00;

– attivo ereditario che non comprende immobili o diritti reali immobiliari.

Tutti gli eredi e/o i chiamati all’eredità e i legatari sono obbligati a presentare la dichiarazione di successione. Saranno esenti da questo obbligo coloro che hanno rinunciato all’eredità o al legato.

Oltre alla redazione della dichiarazione di successione, bisogna anche rispondere a degli adempimenti fiscali tra cui l’imposta di successione (abolita dal 2001 al 2006). Si tratta di una tassa che viene applicata su tutti i trasferimenti di beni e diritti per causa di morte che le persone che ricevono in eredità un patrimonio sia mobiliare che immobiliare, o un diritto reale, devono pagare in sede di presentazione della dichiarazione di successione, qualora l’eredità sia di un certo valore. E’ la stessa Agenzia delle Entrate a calcolare l’imposta di successione, tenendo conto delle franchigie. Infatti, coniuge e figli, parenti stretti dovranno andare a pagare l’imposta di successione solo per la parte di asse ereditario che eccede la franchigia da 1.000.000,00 di euro e su tale eccedenza l’aliquota da applicare è del 4% più le imposte catastale e ipotecaria, in quanto trattasi di immobile in successione.

Stesso discorso vale per fratelli e sorelle del de cuius. In questo caso, la tassa di successione deve essere pagata ma solo nel caso in cui il patrimonio in eredità supera la franchigia da € 100.000,00 con un’aliquota pari al 6% sulla parte eccedente.

Per tutti gli altri parenti fino al 4° grado, affini in linea retta, affini in linea correlata entro il 3°(ossia nipoti, zii e cugini di primo grado e suoceri e cognati) non è presente alcuna franchigia e si applica un’aliquota pari al 6%.

Per gli altri soggetti (eredi oltre il 4° grado o anche non parenti, ad esempio un convivente), nessuna franchigia e aliquota all’8%.

Per gli eredi disabili è prevista invece una franchigia più alta a 1.500.000,00 euro.

Infine, per acquisire l’eredità, occorre accettarla. L’accettazione (che non può riguardare solo una parte dell’eredità) può essere espressa con un ricevuto dal notaio o dal cancelliere del Tribunale del luogo ove il defunto aveva l’ultimo domicilio (e, in caso di eredi minori o incapaci, occorre anche l’autorizzazione del Giudice) oppure tacita, cioè desumibile da un comportamento che manifesti la volontà di accettare (per esempio con il trasferimento della residenza nella casa ricevuta in eredità). Se l’erede accetta, subentra al defunto anche nei debiti. Per questo motivo la legge prevede, con le medesime formalità richieste per l’accettazione espressa, la possibilità di:

- rinunciare all’eredità, cioè di rifiutarla (con la conseguenza, però, che saranno chiamati all’eredità i discendenti);

- accettare con beneficio di inventario (obbligatorio in caso di eredi minori, incapaci, o di persone giuridiche), in modo da non rispondere dei debiti del defunto con il proprio patrimonio personale, ma solo nei limiti del valore di quanto ricevuto in eredità.

COME POSSIAMO AIUTARTI PER LA DICHIARAZIONE DI SUCCESSIONE EREDITARIA?

Come hai potuto osservare fino ad ora, questo strumento giuridico è molto complesso e contiene al suo interno numerose fattispecie che devono essere analizzate in modo approfondito per evitare brutte sorprese.

Con tatto e professionalità saremo al tuo fianco in tutti i principali passaggi burocratici dall’inizio alla fine, così potrai affrontare il tutto senza preoccupazioni e con il massimo sollievo.

Il nostro Studio prevede un’assistenza personalizzata per ciascun cliente a seconda della situazione successoria.

Rivolgendoti al nostro Studio avrai un’analisi completa del patrimonio ereditario con tutte le verifiche necessarie per presentare la dichiarazione nel modo più completo ed accurato possibile.

Il servizio comprende:

1. La redazione della dichiarazione di successione con i relativi allegati;

2. La predisposizione dei prospetti per il pagamento delle imposte;

3. Raccolte le ricevute di pagamento, la successione sarà trasmessa all’Agenzia delle Entrate;

4. A seguito della registrazione della successione, saranno predisposte e presentate le volture catastali per le intestazioni di immobili e terreni.

COME PER TUTTI I NOSTRI SERVIZI IN CAMPO EDILE E IMMOBILIARE, ANCHE PER LE SUCCESSIONI TI SEGUIREMO PER TUTTO L’ITER: DA QUANDO DECIDERAI DI AFFIDARCI L’INCARICO FINO AL BUON ESITO DEL PROCEDIMENTO.

Se hai bisogno di assistenza per la compilazione di una successione, contattaci senza impegno. In 24 ore ti risponderemo.